Soul Brother,

28-10-2012 17:39

(ссылка)

ВВЕДЕНИЕ В ИСЛАМСКУЮ ЭКОНОМИКУ. МУШАРАКА

Автор: Муфтий Мухаммад Таки Усмани

Книга: An Introduction to Islamic Finance

Источник: Даруль-Фикр.Ру

«Мушарака» является словом арабского происхождения, которое

буквально означает «разделение», «доля». В контексте бизнеса и торговли

это означает совместное предприятие, в котором все партнеры разделяют

прибыль или убытки.

Это идеальная альтернатива для основанного на процентах

финансирования, имеющая далеко идущие последствия и для производства, и

для распределения. В современной капиталистической экономике процентное

кредитование – это единственный инструмент, без разбора используемый в

финансировании любого типа. Так как Ислам запретил ростовщичество, этот

инструмент не может использоваться для предоставления средств любого

вида. Поэтому мушарака может играть жизненно важную роль в экономике,

основанной на исламских принципах.

Процентный кредит предусматривает фиксированную процентную ставку

возврата по ссуде, выданной финансистом, независимо от полученной

прибыли или убытков, понесенных должником, в то время как мушарака не

предусматривает фиксированную процентную ставку дохода. Скорее,

возвращение средств в мушарака основано на фактической прибыли,

полученной в совместном предприятии. Финансист при процентном займе не

может понести убытков, в то время как финансист в мушарака может понести

убытки, если совместное предприятие не приносит плодов. Ислам считает

кредит несправедливым инструментом финансирования, потому что это

приводит к несправедливости по отношению к кредитору или должнику. Если

должник несет убытки, несправедливо со стороны кредитора требовать

фиксированной процентной ставки возвращения ссуды; а если должник

получает очень высокий уровень прибыли, будет несправедливо по отношению

к кредитору дать ему только маленькую долю от прибыли, а остальное

оставить для должника.

В современной экономической системе существуют банки, которые

продвигают деньги вкладчиков в качестве кредитов промышленникам и

торговцам. Если промышленники, имеющие только десять миллионов

собственных средств, получают 90 миллионов от банков и организуют

огромный выгодный проект, это означает, что 90% проекта были созданы

деньгами вкладчиков, в то время, как только 10% были созданы их

собственным капиталом. Если этот грандиозный проект приносит огромную

прибыль, то только маленькая ее часть, то есть 14 или 15%, поступит к

вкладчикам через банк, в то время как все остальные средства будут

получены промышленниками, реальный вклад которых в проект составляет не

больше чем 10%. Даже и эта маленькая пропорция (14 или 15%) зачастую

отбирается промышленниками, потому что эта пропорция включается ими в

себестоимость их производства. Конечный результат состоит в том, что вся

прибыль предприятия заработана людьми, собственный капитал которых не

превышает 10% общего объема инвестиций, в то время как люди, владеющие

90% инвестиций, получают не больше, чем фиксированную процентную ставку

по кредиту, который часто возмещается ими же через увеличение цены на

товары. Напротив, если в чрезвычайной ситуации, промышленники становятся

банкротами, их собственные потери не превышают 10%, в то время как

остальные 90% полностью ложатся на банк и в некоторых случаях на

вкладчиков. Таким образом, процент – главная причина для неустойчивости в

системе распределения, у которого есть постоянная тенденция в пользу

богатых и против интересов бедных.

С другой стороны, Ислам имеет четкие принципы для финансиста.

Согласно исламским принципам, финансист должен определить, выдает он

ссуду, чтобы помочь должнику на гуманитарных основаниях, или он желает

разделить с ним прибыль. Если он хочет помочь должнику, он должен

отказаться от требования любого избытка сверх его ссуды, потому что его

цель состоит в том, чтобы помочь другому. Однако, если он хочет иметь

долю в прибыли своего должника, необходимо, чтобы он также разделил с

ним свои убытки. Таким образом, возвращение (средств) финансиста в

мушарака связано с фактической прибылью, полученной предприятием. Чем

больше прибыль предприятия, тем выше ставка прибыли финансиста. Если

предприятие получает огромную прибыль, все это не может быть присвоено

исключительно производителем, но она будет разделена между простыми

людьми, как вкладчиками в банке. Таким образом, мушарака имеет тенденцию

распределять доход в пользу простых людей, а не только богатых.

Это (вышеприведенное) – основная идея, которая объясняет, почему

Ислам предлагает мушарака в качестве альтернативы финансированию,

основанному на проценте. Без сомнения, мушарака имеет много практических

проблем в своей полной реализации как универсального способа

финансирования. Иногда утверждают, что мушарака – устаревший инструмент,

который не может идти в ногу с постоянно растущей потребностью в

быстрых сделках. Однако это предположение происходит из-за нехватки

надлежащего знания относительно принципов мушарака. Фактически, Ислам не

предписывает определенную форму или процедуру мушарака. Напротив, она

имеет некоторые широкие принципы, которые могут вместить многочисленные

формы и процедуры. Новая форма или процедура в мушарака не может быть

отклонена просто, потому что у нее нет прецедента в прошлом. Фактически,

каждая новая форма может быть приемлемой для Шариата, поскольку это не

нарушает основного принципа, установленного Священным Кораном, Сунной и

согласием мусульманских юристов (факихов). Поэтому нет необходимости в

том, чтобы мушарака была осуществлена только в своей традиционной старой

форме.

Настоящая глава содержит обсуждение основных принципов мушарака и

путей, которыми это может быть осуществлено в контексте современного

бизнеса и торговли. Это обсуждение направлено на представление мушарака

как современного способа финансирования, без нарушения его основных

принципов в любом случае. Мушарака представлена здесь со ссылками на

книги по исламской юриспруденции, а также основных проблем, которые

могут возникнуть при ее осуществлении в современной ситуации. Надеемся,

что это краткое обсуждение откроет новые горизонты для думающих

мусульманских юристов и экономистов и может помочь осуществлению

истинной исламской экономики.

Понятие мушарака

Мушарака – это термин, часто упоминаемый в контексте исламских

методов финансирования. Дополнительный смысл этого термина немного более

ограничен, чем у термина «ширка», более часто используемого в исламской

юриспруденции. С целью внести ясность в фундаментальные понятия, будет

актуально на начальном этапе объяснить значение каждого термина в

отличие от других.

Понятие «ширка», означающее «разделение», «долю» в терминах исламского фикха, обычно делится на два вида:

1. Ширкат аль-мульк:

Это означает совместную собственность двух или более лиц, в

частности, на недвижимое имущество. Этот вид товарищества может

возникнуть двумя способами:

Иногда он возникает по усмотрению сторон. Например, два или более

лица приобретают оборудование, оно будет принадлежать совместно обоим из

них, и связь между ними относительно той собственности будет называться

«ширкат аль-мульк». Здесь эти отношения появляются по их собственному

выбору, так как они сами решили купить оборудование совместно.

Но бывают случаи, когда такого рода отношения получаются

автоматически, без каких-либо действий, предпринятых сторонами.

Например, после смерти человека все его наследники оказываются

совместными собственниками его имущества, что является автоматическим

следствием смерти этого человека.

2. Ширкат аль-акд:

Это второй тип товарищества, что означает «товарищество,

осуществляемое на основе взаимного контракта». В целях краткости это

может также быть переведено как «совместное коммерческое предприятие»

Ширкат аль-акд далее подразделяется на три вида:

(1) Ширкат аль-амваль, где все партнеры инвестируют некоторый капитал в коммерческое предприятие.

(2) Ширкат аль-амаль, где все партнеры совместно

обязуются оказывать некоторые услуги для своих клиентов, и плата за них

распределяется среди них в согласованной пропорции. Например, если два

человека согласятся оказывать услуги пошива для своих клиентов при

условии, что заработная плата, полученная таким образом, поступает в

общее пользование и должна быть распределена между ними независимо от

размера работы, которую фактически сделал каждый партнер, то это

товарищество будет называтся ширкат аль-амаль (которое также называют

ширкат ат-такаббуль, или ширкат ас-санаи, или ширкат аль-абдан).

(3) Ширкат аль-вуджу. Здесь у партнеров нет

инвестиций вообще. Все, что они делают, – это покупают товары по

отсроченной цене и продают их на месте. Прибыль, заработанная таким

образом, распределяется между ними в согласованном отношении.

Все эти способы «долевого участия» или товарищества именуются

«ширка» в терминологии исламского фикха, в то время как термина

«мушарака» мы не найдем в книгах по фикху. Этот термин (то есть

мушарака) был недавно введен теми, кто исследовал вопросы исламских

способов финансирования, и он обычно ограничивается определенным типом

товарищества, то есть «ширкат аль-амваль», где два или больше человека

инвестируют часть своего капитала в объединенное коммерческое

предприятие. Однако иногда это понятие еще включает «ширкат аль-амаль»,

где товарищество имеет место в бизнесе услуг.

Очевидно из этого обсуждения, что у термина «ширка» есть намного

более широкий смысл, чем у термина«мушарака», который используется

сегодня. Последний ограничен только понятием«ширкат аль-амваль», в то

время как прежний включает все типы совместной собственности и

партнерства.

Так как термин «мушарака» более подходит для целей нашего

обсуждения и почти аналогичен термину «ширкат аль-амваль», мы сейчас

остановимся на нем, объясняя в первую очередь традиционную концепцию

этого типа товарищества, затем дадим краткое изложение его применения к

понятию финансирования в современном контексте.

Основные правила мушарака

Мушарака, или ширкат аль-амваль, – это отношения, установленные

сторонами путем взаимного договора. Поэтому, разумеется, все необходимые

компоненты действительного контракта должны также присутствовать и

здесь. Например, стороны должны быть способны к заключению договора;

договор должен заключаться с добровольного согласия сторон без

какого-либо принуждения, мошенничества или обмана, и т.д.

Но есть определенные компоненты, которые являются специфическими для контракта «мушарака». Они приводятся здесь:

Распределение прибыли

Доля прибыли, которая будет распределена между партнерами, должна

быть согласована во время заключения контракта. Если такая пропорция не

была определена, контракт не действителен по Шариату.

Отношение прибыли для каждого партнера должно быть определено в

пропорции к фактической прибыли, полученной во время бизнеса, а не в

пропорции к капиталу, который он инвестирует. Не допускается

устанавливать количество единовременно выплачиваемой суммы для любого из

партнеров или любую норму прибыли, связанную с его инвестициями.

Поэтому, если A и B вступают в товарищество, и было согласовано

между ними, что A нужно дать 10000 (денежных единиц) в месяц как его

долю в прибыли, а остальные средства пойдут к B, такое товарищество

недействительно. Точно так же, если было согласовано между ними, чтобы A

получил 15% от его инвестиций, контракт не действителен. Правильным

основанием для распределения будет согласованный процент фактической

прибыли, накопленной (заработанной) в бизнесе.

Если количество единовременно выплачиваемой суммы или определенный

процент от инвестиций были согласованы для кого-либо из партнеров, это

должно быть ясно упомянуто в соглашении, что это будет подлежать

окончательному урегулированию в конце срока, означая, таким образом, что

любую сумму, таким образом полученную любым партнером, нужно

рассматривать как «текущий счет (расчет)», и она будет скорректирована с

учетом фактической прибыли, которую он может заработать в конце срока.

Но если никакая прибыль фактически не заработана или заработана в

количестве, меньшем, чем ожидалось, количество прибыли, полученное

партнером, должно быть возвращено.

Отношение прибыли

Действительно ли необходимо, чтобы отношение (уровень) прибыли

каждого партнера было пропорционально отношению капитала, который он

инвестирует? По этому вопросу есть расхождения во мнениях среди

мусульманских правоведов.

С точки зрения имама Малика и имама Шафии, для законности мушарака

необходимо чтобы каждый партнер получил прибыль точно в пропорции к его

инвестициям. Поэтому, если A инвестировал 40% от общего капитала, он

должен получить 40% прибыли. Любое соглашение об обратном, которое

наделяет его правом получить более или менее чем 40%, делает мушарака не

действительным по Шариату.

Напротив, точка зрения имама Ахмада заключается в том, что

соотношение прибыли может отличаться от соотношения инвестиций, если это

согласовано между партнерами с их добровольного согласия. Поэтому

допустимо, чтобы партнер с 40% инвестиций получал 60% или 70% прибыли, в

то время как другой партнер с 60% инвестиций получает только 40% или

30% (Ибн Кудама,Аль-Мугни, Бейрут: Дар аль-Китаб аль-Араби, 1972,

5:140).

Третье мнение представлено имамом Абу Ханифой, которое представляет

собой средний вариант между двумя упомянутыми выше мнениями. Он

говорит, что отношение прибыли может отличаться от отношения инвестиций в

нормальных условиях. Однако, если партнер поставил специальное условие в

соглашение, что он никогда не будет работать в мушарака, и останется

пассивным партнером в течение срока мушарака, тогда его доля прибыли не

может быть больше, чем доля его инвестиций (Аль-Касани, Бадаи ас-Санаи,

6:162-63).

Разделение убытков

Если предприятие понесло убытки, все мусульманские правоведы

единодушны в том, что каждый партнер должен понести убытки именно

пропорционально соотношению своих инвестиций. Поэтому, если партнер

инвестировал 40% капитала, он должен понести 40% потерь, не больше, не

меньше, и любое обратное условие делает договор недействительным.

Существует полное согласие ученых по этому вопросу (Ибн Кудама,

Аль-Мугни, 5:147).

Поэтому, по словам имама аш-Шафии, доля партнера в расчете как прибылей,

так убытков должна быть пропорциональна его инвестициям. Но, согласно

мнению имама Абу Ханифы и имама Ахмада, доля прибыли может отличаться от

соотношения инвестиций в соответствии с соглашением товарищей, но

убытки должны быть разделены между ними пропорционально вложенному

каждым из них капиталу. Это принцип, который упомянут в знаменитом

афоризме:

لالماردقىلعةعيضولاوهيلعاحلطصاامىلعحبرلا

Прибыль основывается на соглашении сторон, но убытки всегда должны быть пропорциональны вложенным средствам.

Природа капитала

Большинство мусульманских правоведов считает, что капитал, который

вкладывает каждый партнер, должен быть в ликвидной (наличной) форме. Это

означает, что контракт мушарака может основываться только на деньгах, а

не на предметах потребления (товарах). Другими словами, акционерный

капитал совместного предприятия должен быть в денежно-кредитной форме.

Никакая часть его не может быть внесена в натуральном виде. Однако

насчет этого есть другие мнения.

1. Имам Малик считал, что ликвидность капитала не является условием

для законности мушарака, поэтому допустимо, что партнер вносит свой

вклад в мушарака в натуральном виде, но его доля должна быть определена

на основе оценки (данной вещи) согласно рыночной цене, действующей во

время контракта.

Это мнение также разделяли некоторые ученые-ханбалиты (Ибн Кудама, Аль-Мугни, 5:125)..

2. Имам Абу Ханифа и имам Ахмад полагали, что никакой натуральный

вклад не приемлем в мушарака. Их точка зрения основана на двух причинах:

Во-первых, они говорили, что товары одного партнера всегда отличны

от товаров другого. Например, если A внес в бизнес легковой автомобиль

одной марки, аB пришел с другим легковым автомобилем, каждый из этих

двух автомобилей есть исключительная собственность своего

первоначального владельца. Теперь, если автомобиль A продан, его доходы

от продажи должны пойти кA. B не имеет права требовать долю от этой

суммы. Поэтому, поскольку собственность каждого партнера отличается от

собственности другого, никакое товарищество не может иметь место (в этом

случае). Напротив, если капитал, который инвестирует каждый партнер,

находится в форме денег, акционерный капитал каждого партнера нельзя

отличить от капитала другого (партнера), потому что единицы денег не

отличаются друг от друга, поэтому они будут считаться общим вкладом, и

таким образом возникает товарищество (Аль-Касани, Бадаи ас-Санаи, 6:59).

Во-вторых, они считали, что есть много ситуаций в контракте

мушарака, когда партнеры должны прибегать к перераспределению

акционерного капитала каждому партнеру. Если акционерный капитал

существует в форме предметов потребления, такое перераспределение не

может иметь место, потому что предметы потребления, возможно, были уже

проданы к тому времени. Если капитал возмещается на основе его ценности,

ценность, возможно, увеличилась, и есть опасность, что один партнер

получит всю прибыль от бизнеса из-за оценки предметов потребления,

которые он инвестировал, ничего не оставляя для другого партнера. С

другой стороны, если ценность предметов потребления уменьшилась, есть

опасность, что один партнер обеспечивает (отдаст) некоторую часть

оригинальной цены товара другого партнера в дополнение к своим

собственным инвестициям (его доля в товариществе уменьшится из-за

уменьшения цены на товар, который он вложил) (Ибн Кудама, Аль-Мугни,

5:124-25).

3. Имам Шафии занял среднюю позицию между этими двумя точками зрения. Он считал, что предметы потребления могут быть двух видов:

1) Дават аль-амсаль: то есть такие товары, которые

даже в случае их повреждения или уничтожения, могут быть компенсированы

подобными же вещами по качеству и количеству: например, пшеница, рис и

т. д. Если 100 кг пшеницы будут уничтожены, они могут быть легко

заменены еще на 100 кг пшеницы такого же качества.

2) Дават аль-кыма: Товары, которые нельзя

компенсировать подобными же вещами. К примеру, такие как рогатый скот. У

каждой головы овцы есть свои собственные особенности, которых нет у

другой овцы. Поэтому, если кто-то убивает овец человека, он не может

компенсировать потерю, отдав ему подобных овец. Скорее всего, он будет

обязан оплатить их стоимость.

Поэтому имам Шафии говорит, что товары первого вида могут быть

внесены в мушарака, в качестве доли партнера в акционерном капитале, в

то время как товары второго рода не могут быть частью акционерного

капитала (Там же, 125).

Подобное отличие между товарами было предложено имамом Шафии в

ответ на вопрос о возможности натурального вклада в акционерный капитал,

который был поднят имамом Ахмадом. В случае дават аль-амсаль

перераспределение капитала может иметь место, предоставляя каждому

партнеру товар, подобный тому, который он вложил. Однако, первый вопрос

(относительно возможности замены товаров второго рода, дават аль-кыма)

так и остался без ответа со стороны имама Шафии.

В ответ на такое возражение, имам Абу Ханифа также говорит, что

товары, подпадающие под категорию дават аль-амсаль, могут быть частью

акционерного капитала, только если товары, внесенные каждым партнером

были соединены вместе таким образом, что товары одного партнера нельзя

отличить от товаров другого (Аль-Касани, op сit).

Короче говоря, если человек хочет принять участие в мушарака, внеся

вклад в виде неких предметов потребления, он может поступить согласно

мнению имама Малика, и его доля в мушарака может быть определена на

основе действующей рыночной цены на данный товар, которая имела место на

начало сделки мушарака.

Однако, согласно мнению имама Шафии, это можно сделать только в случае, если товар принадлежит к категории дават аль-амсаль.

Согласно мнению имама Абу Ханифы, если товары относятся к категории

дават аль-амсаль, это можно сделать, смешав товары каждого партнера. А

если товары относятся к категории дават аль-кыма, то они вообще не могут

быть частью акционерного капитала.

Мы считаем, что точка зрения имама Малика более проста и разумна и

соответствует потребностям современного бизнеса. Поэтому можно

действовать в согласии с ней (Ашраф Али Санави, Имдад аль-Фатава).

Мы можем, таким образом, сделать вывод, что вклад в мушарака может

быть внесен как наличностью, так и предметами потребления. В последнем

случае рыночная цена товара определит долю участника в предприятии.

Управление сделкой мушарака

Обычный принцип управления в мушарака заключается в том, что каждый

партнер имеет право принимать участие в управлении сделкой и работать в

ней. Однако партнеры могут согласиться и на такое условие, что

управление будет осуществляться одним из них, и никто другой не должен

принимать участие в мушарака. Но в таком случае пассивный партнер имеет

право на долю от прибыли только в размере, пропорциональном размеру его

инвестиций, и количество прибыли, данное ему, не должно превышать размер

его инвестиций, как уже обсуждалось выше.

Однако если все партнеры согласны участвовать в работе совместного

предприятия, то каждый из них является агентом друг друга во всех

вопросах бизнеса, и любая работа, выполненная одним из них в нормальном

ходе бизнеса, считается, что разрешена всеми партнерами.

Прекращение сделки мушарака

Мушарака считается расторгнутой в любом из следующих случаев:

1. Каждый партнер имеет право расторгнуть сделку

мушарака в любое время после предоставления своему партнеру уведомления

об этом, после чего сделка считается расторгнутой. В этом случае, если

активы мушарака находятся в наличной форме, они будут пропорционально

распределены между партнерами. Но, если активы не ликвидированы (не

переведены в наличные), партнеры могут согласиться или на ликвидацию

активов, или на их распределение или на разделение их между партнерами в

том виде, в каком они есть. При возникновении спора между партнерами:

если один из них стремится к ликвидации активов, а второй хочет их

раздела или распределения неликвидных активов, то должен быть предпочтен

последний вариант, потому что после завершения мушарака все активы

находятся в совладении партнеров, и совладелец имеет право требовать их

распределения или разделения, и никто не может настаивать на переводе

товаров в наличные средства. Однако, если активы таковы, что не могут

быть отделены или разделены, такие как оборудование, то тогда они должны

быть проданы, и доходы от продажи должны быть распределены между

участниками (Ибн Кудама, Аль-Мугни, 5:133-34).

2. Если один из партнеров умирает во время

сделки мушарака, договор мушарака приостанавливается. Его наследники в

этом случае имеют возможность либо получить долю умершего в бизнесе,

либо продолжить договор мушарака (Там же).

3. Если один из партнеров становится сумасшедшим

или еще как-то иначе становится неспособным к осуществлению

коммерческих сделок, мушарака прекращается (Op cit).

Завершение мушарака без закрытия бизнеса

Если один из партнеров хочет завершения сделки мушарака, в то время

как другой партнер или партнеры предпочитают продолжать бизнес, эта

цель может быть достигнута взаимным соглашением. Партнеры, которые

хотят продолжения бизнеса, могут приобрести долю партнера, который хочет

прекратить свое участие в товариществе, потому что завершение мушарака с

одним партнером не подразумевает ее завершения между другими партнерами

(См. Аль-Фатава аль-Хиндийя, 2:335–36).

Однако, в этом случае, стоимость доли ушедшего партнера должна быть

определена взаимным согласием, и, если возникает спор об оценке его

доли и партнеры не устанавливают согласованную цену, уходящий партнер

может настоять на ликвидации имущества (переводе его в наличные) или на

распределении самих активов.

Возникает вопрос, могут ли партнеры при заключении контракта

мушарака согласиться на условия, что ликвидация или разделение бизнеса

не могут быть произведены, если все партнеры или большинство их не

захочет этого, и что единственный партнер, который захочет выйти из

товарищества, должен будет продать свою долю другим партнерам и не

должен настаивать на ликвидации или разделении имущества?

Большинство традиционных книг исламского фикха, по-видимому, хранят

молчание по этому вопросу. Однако, как нам кажется, нет никакого

возражения на это с точки зрения Шариата, если партнеры соглашаются на

такое условие в самом начале мушарака. Это явно разрешено некоторыми

правоведами-ханбалитами. См. Аль-Мардави, Аль-Инсаф (Бейрут, 1400 г. по

хиджре), 5:423).

Подобное условие может быть оправдано, особенно в современных

ситуациях, на том основании, что характер деятельности, в большинстве

случаев в наше время требует непрерывности для своего успеха, и

ликвидация или разделение бизнеса по просьбе единственного партнера

могут только нанести непоправимый ущерб другим партнерам.

Если определенное дело было начато с огромными суммами денег,

которые были инвестированы в долгосрочный проект, и один из партнеров

вдруг потребует его ликвидации в самом начале проекта, это может стать

фатальным для интересов партнеров, так же как и для экономического роста

общества, чтобы предоставить кому-то такую произвольную возможность

ликвидации или разделения. Поэтому такое условие, как нам кажется,

оправдано, и оно может быть поддержано общим принципом, установленным

Пророком, да благословит его Аллах и да приветствует, в известном

хадисе:

«Все условия, на которые согласились мусульмане, правильны,

кроме условий, которые позволяют то, что запрещено, или запрещают то,

что дозволено».

До сих пор мы обсуждали основные положения ширкат-аль-амваль, или мушарака, в его оригинальном и традиционном смысле.

Теперь мы имеем возможность обсудить некоторые основные вопросы,

возникающие при его применении к современным условиям, как одобренного

способа финансирования. Но, кажется, будет более уместным обсудить эти

вопросы после вступительного рассказа о мудараба, который является

другим способом разделения прибыли и способом финансирования. Поскольку

правила финансирования и в мушарака, и в мудараба схожи и схожи

проблемы, связанные с их применением, будет более полезным обсудить

понятие мудараба, прежде чем приступать к этим вопросам.

настроение: Албхамдулиллях

Метки: Муфтий Таки Усмани, исламская экономика, фикх, риба, муамалят

Алексей Волков,

24-09-2012 13:58

(ссылка)

Риба?

Является ли ростовщичеством покупка акций, или паёв?

Soul Brother,

14-09-2012 17:06

(ссылка)

Книга: ВВЕДЕНИЕ В ИСЛАМСКУЮ ТОРГОВЛЮ И КОММЕРЦИЮ

Книга: ВВЕДЕНИЕ В ИСЛАМСКУЮ ТОРГОВЛЮ И КОММЕРЦИЮ

Автор: Муфтий Ибрагим Десаи

скачать книгу pdf.

Четыре основных элемента бизнеса и экономики

Как правило, экономическая система устанавливает

принципы по четырем направлениям:

1. Определение приоритетов.Социализм и капитализм являются лишь экономическими системами. Они не устанавливают некий всеобъемлющий образ жизни, в то время как Ислам — это не только экономика. Это полный, всесторонний образ жизни. Аллах (Субханаху уа Тааля) говорит:

2. Распределение ресурсов.

3. Распределение дохода.

4. Развитие.

«Сегодня Я ради вас усовершенствовал вашу религию,

довел до конца Мою милость к вам и одобрил для вас в

качестве религии ислам» (Коран, 5:3).

довел до конца Мою милость к вам и одобрил для вас в

качестве религии ислам» (Коран, 5:3).

Исламская экономика — это лишь одна из граней Ислама, в то время как социализм и капитализм только из экономики и состоят. Несмотря на то, что капитализм и социализм отличаются друг от друга, именно экономическая система Ислама является полной,

всесторонней и совершенной, так как она была создана Тем, кто Совершенен, т.е. Всемогущим Аллахом (Субханаху уа Тааля).

Ислам — это полноценный образ жизни. Его всеобъемлющие учения указывают нам правильный путь во всех сферах нашей жизнедеятельности, ключевой из которых является торговля (купля-продажа), поскольку с ней так или иначе приходится сталкиваться в своей жизни каждому из нас.

Эта книга как нельзя лучше подойдет в качестве вводного курса для учащихся специализированных школ.

всесторонней и совершенной, так как она была создана Тем, кто Совершенен, т.е. Всемогущим Аллахом (Субханаху уа Тааля).

Ислам — это полноценный образ жизни. Его всеобъемлющие учения указывают нам правильный путь во всех сферах нашей жизнедеятельности, ключевой из которых является торговля (купля-продажа), поскольку с ней так или иначе приходится сталкиваться в своей жизни каждому из нас.

Эта книга как нельзя лучше подойдет в качестве вводного курса для учащихся специализированных школ.

Метки: Муфтий Ибрагим Десаи, книга

Алексей Волков,

14-08-2012 22:17

(ссылка)

ВСЕ САМЫЕ КРУПНЫЕ БАНКИ ПРЕБЫВАЮТ В ОДНОЙ ЛОДКЕ

50 ГЛАВНЫХ КОМПАНИЙ, ПРАВЯЩИХ МИРОМ Слева направо мы видим категорию компании, имя экономического игрока, двухбуквенный код страны, код NACE[6], положение в сети и кумулятивный сетевой контроль[7] (ССК в %). Чем большую величину ССК вы видите справа, тем больше у них силы. Прямо сейчас заметьте, что Barckays Bank является № 1 – самой сильной корпорацией во всей скрытой сети, основываясь на этом анализе.

1 BARCLAYS PLC GB 6512 SCC 4.05

2 CAPITAL GROUP COMPANIES INC, THE US 6713 IN 6.66

3 FMR CORP US 6713 IN 8.94

4 AXA FR 6712 SCC 11.21

5 STATE STREET CORPORATION US 6713 SCC 13.02

6 JP MORGAN CHASE & CO. US 6512 SCC 14.55

7 LEGAL & GENERAL GROUP PLC GB 6603 SCC 16.02

8 VANGUARD GROUP, INC., THE US 7415 IN 17.25

9 UBS AG CH 6512 SCC 18.46

10 MERRILL LYNCH & CO., INC. US 6712 SCC 19.45

11 WELLINGTON MANAGEMENT CO. L.L.P. US 6713 IN 20.33

12 DEUTSCHE BANK AG DE 6512 SCC 21.17

13 FRANKLIN RESOURCES, INC. US 6512 SCC 21.99

14 CREDIT SUISSE GROUP CH 6512 SCC 22.81

15 WALTON ENTERPRISES LLC US 2923 T&T 23.56

16 BANK OF NEW YORK MELLON CORP. US 6512 IN 24.28

17 NATIXIS FR 6512 SCC 24.98

18 GOLDMAN SACHS GROUP, INC., THE US 6712 SCC 25.64

19 T. ROWE PRICE GROUP, INC. US 6713 SCC 26.29

20 LEGG MASON, INC. US 6712 SCC 26.92

21 MORGAN STANLEY US 6712 SCC 27.56

22 MITSUBISHI UFJ FINANCIAL GROUP, INC. JP 6512 SCC 28.16

23 NORTHERN TRUST CORPORATION US 6512 SCC 28.72

24 SOCIÉTÉ GÉNÉRALE FR 6512 SCC 29.26

25 BANK OF AMERICA CORPORATION US 6512 SCC 29.79

26 LLOYDS TSB GROUP PLC GB 6512 SCC 30.30

27 INVESCO PLC GB 6523 SCC 30.82

28 ALLIANZ SE DE 7415 SCC 31.32

29 TIAA US 6601 IN 32.24

30 OLD MUTUAL PUBLIC LIMITED COMPANY GB 6601 SCC 32.69

31 AVIVA PLC GB 6601 SCC 33.14

32 SCHRODERS PLC GB 6712 SCC 33.57

33 DODGE & COX US 7415 IN 34.00

34 LEHMAN BROTHERS HOLDINGS, INC. US 6712 SCC 34.43

35 SUN LIFE FINANCIAL, INC. CA 6601 SCC 34.82

36 STANDARD LIFE PLC GB 6601 SCC 35.2

37 CNCE FR 6512 SCC 35.57

38 NOMURA HOLDINGS, INC. JP 6512 SCC 35.92

39 THE DEPOSITORY TRUST COMPANY US 6512 IN 36.28

40 MASSACHUSETTS MUTUAL LIFE INSUR. US 6601 IN 36.63

41 ING GROEP N.V. NL 6603 SCC 36.96

42 BRANDES INVESTMENT PARTNERS, L.P. US 6713 IN 37.29

43 UNICREDITO ITALIANO SPA IT 6512 SCC 37.61

44 DEPOSIT INSURANCE CORPORATION OF JP JP 6511 IN 37.93

45 VERENIGING AEGON NL 6512 IN 38.25

46 BNP PARIBAS FR 6512 SCC 38.56

47 AFFILIATED MANAGERS GROUP, INC. US 6713 SCC 38.88

48 RESONA HOLDINGS, INC. JP 6512 SCC 39.18

49 CAPITAL GROUP INTERNATIONAL, INC. US 7414 IN 39.48

50 CHINA PETROCHEMICAL GROUP CO. CN 6511 T&T 39.78

Следующий большой вопрос: Вовлечена ли данная монополия в коррупцию типа картеля? Не сговариваются ли они (тайно) о спекуляциях на рынках с целью получения максимальной прибыли? Для описания подобного картеля швейцарские ученые пользуются термином “блок”, что мы увидим через минуту. В первом отрывке из раздела Обсуждения они раскрывают, что прямого подтверждения тайного сговора нет, но следствия такие же зловещие, как если бы он существовал.

http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf

“Тот факт, что контроль тесно сконцентрирован в руках нескольких главных держателей акций, не определяет, связаны ли они между собой и как. Это замечательное открытие поднимает, по крайней мере, два вопроса, очень важных для понимания функционирования глобальной экономики.

КАК ТАКОЙ ВИД КОНТРОЛЯ ВЛИЯЕТ НА ГЛОБАЛЬНУЮ ФИНАНСОВУЮ СТАБИЛЬНОСТЬ?Недавние исследования выявили следующее. Когда финансовая сеть очень тесно связана, она предрасположена к системному риску. И действительно, хотя в хорошие времена сеть кажется крепкой, в плохие времена компании одновременно входят в бедственное положение. Качество кончика ножа наблюдалось в период недавнего финансового беспорядка – коллапса Lehman Brothers в 2008 году”.

Далее швейцарские ученые признают следующее. “Похоже на то”, что централизованная сеть могла бы играть в грязные игры и обманывать мир в крупном масштабе.

http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf

КАК ТАКОЙ ВИД КОНТРОЛЯ ВЛИЯЕТ НА РЫНОЧНУЮ КОНКУРЕНЦИЮ?Поскольку многие ТНК в ядре обладают перекрывающими друг друга сферами деятельности, то, что они связаны отношениями собственности, может способствовать формированию блоков, препятствующих рыночной конкуренции. Ясно, что существование подобного ядра на глобальном рынке никогда не фиксировалось раньше; поэтому (до сих пор) ни одно научное исследование не демонстрирует, но и не исключает, что международный “супер-субъект” когда-либо действовал как блок”.

Далее швейцарские ученые напоминают о других примерах “блоков” типа картеля, уже имеющихся в публичных исторических записях.

http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf

“Однако, несколько примеров позволяют полагать, что это не такой уж невероятный сценарий. Например, предыдущие исследования показали, что даже небольшие структуры с перекрестным владением акциями, на национальном уровне, могут влиять на рыночную конкуренцию в таких отраслях, как авиакомпании, производство автомобилей, стали и финансовый сектор. В то же время, антитрестовские учреждения во всем мире (например, Управление Законной Торговли в Великобритании) тщательно отслеживают структуры сложного владения внутри национальных границ.

[ДУ: То есть, ученые никогда не рассматривали вероятность того, что регулирующие агентства тоже могли быть скомпрометированы.]

Тот факт, что международные базы данных и методы обработки крупных сетей стали доступны лишь очень недавно, может объяснить, почему эти находки так долго оставались незамеченными”…

http://www.newscientist.com/article/mg21228354.500-revealed--the-capitalist-network-that-runs-the-world.html

1 BARCLAYS PLC GB 6512 SCC 4.05

2 CAPITAL GROUP COMPANIES INC, THE US 6713 IN 6.66

3 FMR CORP US 6713 IN 8.94

4 AXA FR 6712 SCC 11.21

5 STATE STREET CORPORATION US 6713 SCC 13.02

6 JP MORGAN CHASE & CO. US 6512 SCC 14.55

7 LEGAL & GENERAL GROUP PLC GB 6603 SCC 16.02

8 VANGUARD GROUP, INC., THE US 7415 IN 17.25

9 UBS AG CH 6512 SCC 18.46

10 MERRILL LYNCH & CO., INC. US 6712 SCC 19.45

11 WELLINGTON MANAGEMENT CO. L.L.P. US 6713 IN 20.33

12 DEUTSCHE BANK AG DE 6512 SCC 21.17

13 FRANKLIN RESOURCES, INC. US 6512 SCC 21.99

14 CREDIT SUISSE GROUP CH 6512 SCC 22.81

15 WALTON ENTERPRISES LLC US 2923 T&T 23.56

16 BANK OF NEW YORK MELLON CORP. US 6512 IN 24.28

17 NATIXIS FR 6512 SCC 24.98

18 GOLDMAN SACHS GROUP, INC., THE US 6712 SCC 25.64

19 T. ROWE PRICE GROUP, INC. US 6713 SCC 26.29

20 LEGG MASON, INC. US 6712 SCC 26.92

21 MORGAN STANLEY US 6712 SCC 27.56

22 MITSUBISHI UFJ FINANCIAL GROUP, INC. JP 6512 SCC 28.16

23 NORTHERN TRUST CORPORATION US 6512 SCC 28.72

24 SOCIÉTÉ GÉNÉRALE FR 6512 SCC 29.26

25 BANK OF AMERICA CORPORATION US 6512 SCC 29.79

26 LLOYDS TSB GROUP PLC GB 6512 SCC 30.30

27 INVESCO PLC GB 6523 SCC 30.82

28 ALLIANZ SE DE 7415 SCC 31.32

29 TIAA US 6601 IN 32.24

30 OLD MUTUAL PUBLIC LIMITED COMPANY GB 6601 SCC 32.69

31 AVIVA PLC GB 6601 SCC 33.14

32 SCHRODERS PLC GB 6712 SCC 33.57

33 DODGE & COX US 7415 IN 34.00

34 LEHMAN BROTHERS HOLDINGS, INC. US 6712 SCC 34.43

35 SUN LIFE FINANCIAL, INC. CA 6601 SCC 34.82

36 STANDARD LIFE PLC GB 6601 SCC 35.2

37 CNCE FR 6512 SCC 35.57

38 NOMURA HOLDINGS, INC. JP 6512 SCC 35.92

39 THE DEPOSITORY TRUST COMPANY US 6512 IN 36.28

40 MASSACHUSETTS MUTUAL LIFE INSUR. US 6601 IN 36.63

41 ING GROEP N.V. NL 6603 SCC 36.96

42 BRANDES INVESTMENT PARTNERS, L.P. US 6713 IN 37.29

43 UNICREDITO ITALIANO SPA IT 6512 SCC 37.61

44 DEPOSIT INSURANCE CORPORATION OF JP JP 6511 IN 37.93

45 VERENIGING AEGON NL 6512 IN 38.25

46 BNP PARIBAS FR 6512 SCC 38.56

47 AFFILIATED MANAGERS GROUP, INC. US 6713 SCC 38.88

48 RESONA HOLDINGS, INC. JP 6512 SCC 39.18

49 CAPITAL GROUP INTERNATIONAL, INC. US 7414 IN 39.48

50 CHINA PETROCHEMICAL GROUP CO. CN 6511 T&T 39.78

Следующий большой вопрос: Вовлечена ли данная монополия в коррупцию типа картеля? Не сговариваются ли они (тайно) о спекуляциях на рынках с целью получения максимальной прибыли? Для описания подобного картеля швейцарские ученые пользуются термином “блок”, что мы увидим через минуту. В первом отрывке из раздела Обсуждения они раскрывают, что прямого подтверждения тайного сговора нет, но следствия такие же зловещие, как если бы он существовал.

http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf

“Тот факт, что контроль тесно сконцентрирован в руках нескольких главных держателей акций, не определяет, связаны ли они между собой и как. Это замечательное открытие поднимает, по крайней мере, два вопроса, очень важных для понимания функционирования глобальной экономики.

КАК ТАКОЙ ВИД КОНТРОЛЯ ВЛИЯЕТ НА ГЛОБАЛЬНУЮ ФИНАНСОВУЮ СТАБИЛЬНОСТЬ?Недавние исследования выявили следующее. Когда финансовая сеть очень тесно связана, она предрасположена к системному риску. И действительно, хотя в хорошие времена сеть кажется крепкой, в плохие времена компании одновременно входят в бедственное положение. Качество кончика ножа наблюдалось в период недавнего финансового беспорядка – коллапса Lehman Brothers в 2008 году”.

Далее швейцарские ученые признают следующее. “Похоже на то”, что централизованная сеть могла бы играть в грязные игры и обманывать мир в крупном масштабе.

http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf

КАК ТАКОЙ ВИД КОНТРОЛЯ ВЛИЯЕТ НА РЫНОЧНУЮ КОНКУРЕНЦИЮ?Поскольку многие ТНК в ядре обладают перекрывающими друг друга сферами деятельности, то, что они связаны отношениями собственности, может способствовать формированию блоков, препятствующих рыночной конкуренции. Ясно, что существование подобного ядра на глобальном рынке никогда не фиксировалось раньше; поэтому (до сих пор) ни одно научное исследование не демонстрирует, но и не исключает, что международный “супер-субъект” когда-либо действовал как блок”.

Далее швейцарские ученые напоминают о других примерах “блоков” типа картеля, уже имеющихся в публичных исторических записях.

http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf

“Однако, несколько примеров позволяют полагать, что это не такой уж невероятный сценарий. Например, предыдущие исследования показали, что даже небольшие структуры с перекрестным владением акциями, на национальном уровне, могут влиять на рыночную конкуренцию в таких отраслях, как авиакомпании, производство автомобилей, стали и финансовый сектор. В то же время, антитрестовские учреждения во всем мире (например, Управление Законной Торговли в Великобритании) тщательно отслеживают структуры сложного владения внутри национальных границ.

[ДУ: То есть, ученые никогда не рассматривали вероятность того, что регулирующие агентства тоже могли быть скомпрометированы.]

Тот факт, что международные базы данных и методы обработки крупных сетей стали доступны лишь очень недавно, может объяснить, почему эти находки так долго оставались незамеченными”…

http://www.newscientist.com/article/mg21228354.500-revealed--the-capitalist-network-that-runs-the-world.html

Исламские банки растут на 15% в год, несмотря на тяжелую финансо

Источник: Islamic-FinanceРобин Рууз, исследователь из Высшей школы Гента в своей диссертации пишет, что исламские банки, несмотря на кризис, показали стабильный рост. Средние темпы рыночного роста которых в последние годы составляли около 15%. Эксперты связывают это с законами шариата, однако те условия, что исламский банкинг предлагает свои единоверцам, скорее всего, остальным предложены не будут.

По данным исследования Робина Рууза, магистра бизнес-администрирования из Высшей школы Гента (Hogeschool Gent), банковская система ислама пострадала не так сильно, как мировая в целом.

"Исламские банки делают ставку на деятельность в соответствии с шариатом, - приводит бельгийская газета Knack.be слова Рууза. - Коран запрещает брать "рибу" (ссудный процент - прим. ред.), не рекомендует инвестировать средства в табак и оружие. Кроме того, среди прочего строго запрещены инвестиции в алкоголь".

Исследование также показало, что во время катастрофического 2008 года фондовый рынок, регулируемый шариатом, в целом пострадал от кризиса намного меньше, чем акции на традиционном рынке. Не было среди исламских банков и банкротов или нуждающихся в помощи.

Вопрос веры

Как рассказал ректор учебного центра "Финам" Ярослав Кабаков, исламские банки не выпускают и не приобретают облигаций с фиксированной процентной ставкой. Исламские облигации это скорее аналог привилегированных акций, то есть в их основе принцип разделения рисков и доходности.

"Получается, что кризис ликвидности, вызванный обрушением пирамиды ипотечных облигаций в США, миновал исламские банки стороной, - поясняет эксперт. - Кроме того, последние десятилетие, в ходе которого нефть стабильно дорожала, позволило странам ближнего востока накопить достаточно большие резервы, позволяющие им смягчить влияние кризиса на банковскую систему".

"Можно сказать, что банковская система, построенная по законам ислама, оказалась более устойчива к кризисам, подобным тому, с которым недавно столкнулся весь мир", - говорит Ольга Изюмова, управляющий активами "Пилигрим Эссет Менеджмент". По ее мнению, в данном случае наиболее существенным аспектом исламского банкинга стало практически полное отсутствие классических форвардных операций.

Отказ от многоуровнего переупаковывания рисков, более консервативный подход при осуществлении операций инвестирования, запреты на сделки "с несуществующим товаром" и спекуляции оказались преимуществом в условиях общей нестабильности мировой финансовой системы, считает Ольга Изюмова.

"Безусловно, такой подход ограничивает возможности получения прибыли в случае роста экономики, однако делает банковский бизнес более устойчивым и предсказуемым", - заявила она.

По мнению Кабакова, нельзя говорить о том, что исламские финансовые структуры кризисные явления не затронули совсем. В частности, можно вспомнить события ноября-декабря прошлого года, когда на грани кризиса оказался крупнейший дубайский фонд, инвестировавший в туризм и недвижимость. "Высокая долговая нагрузка фонда и снижение стоимости его основных активов поставили под угрозу финансовую устойчивость всех ОАЭ", - напоминает Ярослав Кабаков.

Система в системе

Формально исламские банки не ставят условия исповедования ислама клиентами, но чаще всего они сотрудничают все-таки с единоверцами, даже в неисламских странах, считает Ярослав Кабаков.

При этом не надо воспринимать исламский банкинг как благотворительность, там все намного сложнее. "В частности, ставки по депозитам также отсутствуют, и не думайте, что вы сможете кредитоваться в исламском банке по беспроцентной схеме, а на депозите деньги держать в другом", - заявил он в разговоре с RB.ru.

Фактически, все исламские финансовые продукты имеют свои аналоги в неисламских финансовых системах. Да и сама жесткость следования исламским нормам от страны к стране очень разнится, в частности в странах исламских, но светских, таких как Турция, например.

Исламской системе финансовых операций уже более 1300 лет, напоминает Кабаков, и, конечно же, она никуда не исчезнет, какие бы пертурбации не сотрясали мировые финансы. Но полной независимости от мировой экономики также достичь невозможно, поэтому, если кризис будет продолжаться и углубляться, недвижимость дешеветь, исламские банки также будут нести убытки.

"Собственно и рост их акций последнего периода он в большей степени был связан со стремлением инвесторов защититься от кризиса, разложив яйца по разным корзинам, переложиться в недооцененные активы, - резюмирует эксперт. - Но сейчас они уже не выглядят столь недооцененными".

http://www.ansar.ru/economics/2010/04/14/3014

Люксембург становится исламским финансовым центром Европы

Королевская семья Катара произвела значительные финансовые вложения в экономику Люксембурга и приобрела два банка в знак своего намерения сделать Великое герцогство исламским финансовым центром в Европе, передаёт REGIONS.RU.

Спустя несколько часов после того, как бельгийское и французское правительства объявили о распаде банковской группы Dexia, представители Люксембурга объявили, что члены королевской семьи Катара изъявили желание приобрести отделение проблемной банковской группы в Люксембурге - Dexia Bil.

Ранее бельгийский банк KBC также заявил о продаже своего отделения в Люксембурге катарскому государственному инвестиционному фонду Precision Capital за 1.05 миллиарда евро.

На данный момент Люксембург, согласно данным Ernst & Young, активно привлекает в страну арабские компании, ведущие финансовую деятельность на основе шариатских законов. Семья великого герцога Анри всячески поощряет развитие исламской финансовой системы в герцогстве с полумиллионным населением.

Люксембургские законы о тайне банковских вкладов после Второй мировой войны привлекли в страну инвестиции со всего мира и превратили герцогство в крупный финансовый центр Европы. Однако изменение налоговой системы, произошедшее в результате кризиса 2008 г. вынуждает Люксембург и другие государства с похожим банковским законодательством обновлять финансовую систему.

http://www.ansar.ru/world/2011/10/14/23083

Исламские финансы выиграют от европейского долгового кризиса

На фоне разрастания долгового кризиса на Западе исламская банковская система представляется все более безопасной и стабильной альтернативой обычной финансовой системе.

Глава центрального банка Бахрейна Рашид Мухаммад Аль-Марадж недавно заявил, что у исламских финансов в настоящее время есть особенная возможность привлечь больше потребителей со всего мира за счет углубления кризиса на мировых рынках.

Руководитель направления исламских финансов в Ernst & Young Азхар Назим констатирует, что увеличение масштабов движения «Оккупируй Уолл-Стрит» в Соединенных Штатах демонстрирует недовольство населения несправедливостью капиталистической системы.

Это должно помочь исламским финансовым компаниям увеличить свою рыночную долю благодаря более справедливому распределению материальных выгод среди участников сделок, считает он.

«Когда я смотрю на ущерб, нанесенный процентной системой Соединенным Штатам и Европе, я понимаю, почему Бог запретил рибу (процент) в Исламе», - говорит жительница Чикаго Марьям Хан в интервью Reuters.

Когда в странах Запада грянул кризис, ее муж открыл семейный счет в HSBCAmanah, исламском подразделении международного банка HSBC. – «Я не особенно консервативен, будучи мусульманином, но я определенно чувствую себя более спокойно в исламском банкинге».

http://www.ansar.ru/sobcor/2011/12/02/24815

Anvar Abdullah,

27-05-2012 16:51

(ссылка)

БИЗНЕС-ПРОЦЕССЫ ПО ИСЛАМСКИМ БАНКОВСКИМ ПРОДУКТАМ

1. Введение

Исламский банк отличается от обычного банка только по двум направлениям: этическим соображениям и банковскими продуктами, причем второе вытекает из первого. В остальном эти две банковские системы во многом идентичны.

Само понятие Исламский банк означает приоритет Исламских этических норм в создании такового банка и во внутрибанковских процессах. Фундаментальное отличие Исламского банка от неисламского состоит в полном отказе от банковских процентов, которые приравнены к ростовщичеству и, как следствие, получение и оплата процентов является запрещенным в Исламе.

В отсутствии процентов как средства получения прибыли, как Исламские банки реализуют доход?

Аллах ниспослал в Куране последнему пророку Мухаммаду (мир ему): "...Аллах разрешил торговлю и запретил ростовщичество..." (Куран, 2:275).

Следовательно, Исламские банки могут заниматься только беспроцентным финансированием и делают это весьма успешно. Современные Исламские банки позволяют клиентам финансировать покупку недвижимости или оборудования, финансировать строительные и сельскохозяйственные проекты, малый и средний бизнес, и прочее, и делают это посредством купли-продажи, лизинга, или долевым участием в проекте. Услуги Исламских банков базируются на следующих принципах:

- следование нормам шариата, указанным в Коране и Сунне Пророка Мухаммада (мир ему);

- запрет процентов; запрет на финансирование проектов связанных с алкогольной индустрией, свиноводство, развлекательной индустрии, неисламских кредитных организаций, и всего остального, что противоречит правовым и этическим нормам Ислама.

Данная аналитическая справка посвящена подробному описанию бизнес-процессов по

продуктам и услугам исламского банка. Рассмотрены такие основные исламские финансовые сделки, как Мудараба, Мушарака, Мурабаха, Иджара, Салям и Истисна и их разновидности, депозитные продукты исламского банкинга. Также представлены аккредитивы, гарантии и прочие виды исламских банковских продуктов.

2. Организационные формы исламского банкинга

В мировой практике исламский банкинг может быть организован в следующих формах:

1) «исламское окно» - создается внутри обычного коммерческого банка, который осуществляет традиционные и исламские банковские операции параллельно, однако бухгалтерский учёт ведётся отдельно по исламским продуктам.

2) «исламское отделение» - схоже с «исламским окном», при этом коммерческий банк создает отдельное исламское отделение, однако бухгалтерский учёт не ведется раздельно.

3) «дочерняя компания» - когда коммерческий банк создает специальную дочернюю компанию по оказанию исламских финансовых услуг. При этом данная компания формулирует и реализует самостоятельную финансовую политику по исламским банковским продуктам, но в рамках общей бизнес-стратегии родительского банка.

4) «полностью исламские банки» - самостоятельные исламские банки, оказывающие полный расширенный спектр исламских финансовых услуг через собственные отделения и подразделения в соответствии с разработанной банковской политикой и стратегией.

3. Основные типы исламских банковских продуктов

Исламские банковские продукты (услуги) можно классифицировать на 5 групп:

1. Банковский продукт, основанный на партнерстве (или «разделения прибыли и убытков»): Мудараба и Мушарака ;

2. Банковский продукт, основанный на участии в сделках (или «долга по сделке»): Мурабаха, Иджара, Салям, Истисна, Кард Хасан;

3. Банковский продукт, основанный на оплате комиссий (тарифов) банка (или «комиссионные» продукты): Вакала (аккредитив);

4. Банковский продукт, основанный на обеспечении гарантии: Хавала, Кафала, Рахн.

5. Депозитные продукты исламского банкинга:

5.1 Текущие счета (Вадия, Амана и Кард Хасан);

5.2 Сберегательные счета (Вадия/Амана/ Кард Хасан или Мудараба);

5.3 Инвестиционные счета (Мудараба).

6. Прочие виды исламских банковских услуг (брокерские услуги, денежные переводы, валютные операции).

4. Мудараба

Мудараба используется для целей проектного финансирования, а также в синдикации и выпусках исламских ценных бумаг (Сукук).

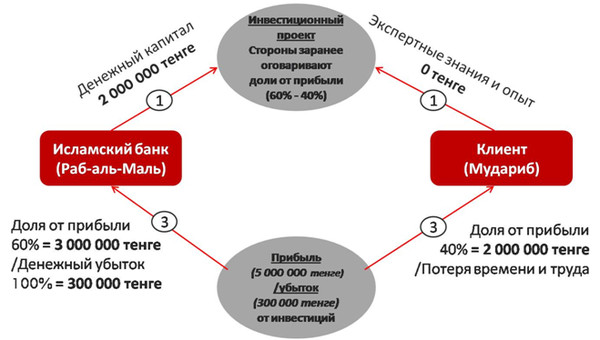

Основой доверительного партнерства является участие Исламского банка в обеспечении инвестиционного финансирования проекта (специального предприятия) определенного Клиента. Исламский банк, в рамках такого финансирования, является «владельцем денежных средств» (Раб-аль-маль). Клиент Исламского банка, именуемый «доверенным партнером» (Мудариб) инвестирует свои экспертные знания и навыки и осуществляет организацию, управление проектом, обеспечивает управленческую, кадровую и техническую составляющую проекта.

Прибыль от реализации проекта распределяется между Исламским банком и Клиентом в соответствующих заранее определённым договоренностями долях. Убыток от реализации относится на результат Исламского банка. При этом Мудариб теряет время и усилия, вложенные в проект. Таким образом, в Исламе ценится и учитывается человеческий труд и знания.

Бизнес-процесс по сделке Мудараба представлен на схеме 1.

Схема 1 – Бизнес-процесс по Мудараба.

1. Исламский банк и Клиент заключают соглашение/договор о доверительном партнерстве (для реализации Клиентом проекта). Исламский банк предоставляет Клиенту денежный капитал в необходимом размере. Клиент вкладывает свой труд и время в управление и реализацию проекта.

2. В рамках реализации проекта генерируется прибыль от инвестиций.

3. Прибыль от реализации проекта, в заранее оговоренных соответствующих долях, распределяется между Исламским банком и Клиентом. Также, в случае возникновения дополнительных непредвиденных расходов у Клиента в процессе реализации проекта – ему выплачивается компенсация из прибыли от инвестиций.

В случае если по итогам реализации проекта будет получен убыток, то он полностью относится на результат Исламского банка.

Если же убыток произошел по вине Клиента – то Клиент оплачивает соответствующую часть убытка, понесенного по его вине.

Пример сделки Мудараба

Сумма всех инвестиций: 2 000 000 тенге

Период участия в проекте: 36 месяцев

Убыток проекта за 1-й год: -300 000 тенге

Прибыль проекта за 2-й год: 2 000 000 тенге

Прибыль проекта за 3-й год: 3 000 000 тенге

Коэффициент распределения доходов от проекта (%): 60% 40%

Расчет общего дохода Исламского банка от инвестиций:

((2 000 000 + 3 000 000)*60%) – 300 000 = 2 700 000 тенге.

Расчет общего дохода Мудариба от инвестиций:

((2 000 000 + 3 000 000)*40%) = 2 000 000 тенге.

5. Мушарака

Мушарака используется, в рамках активных операций Исламского банка, для целей экспортно-импортного финансирования, проектного финансирования и при синдикациях, выпусках исламских ценных бумаг (Сукук).

Основой сделки Мушарака является совместное участие Исламского банка и Клиента в реализации какого–либо бизнес – плана (инвестиционного плана) и совместное финансирование данного плана. Прибыль делится в оговоренных заранее пропорциях между Исламским банком и Клиентом. Убыток разделяется в пропорциях, соответствующих долям участия в партнерстве.

Бизнес-процесс по сделке Мушарака представлен на схеме 2.

Схема 2 – Бизнес-процесс по Мушарака.

1. Исламский банк (Партнёр 1) и Клиент (Партнер 2) обговаривают условия сделки и заключают соглашение/договор о совместном участии (реализации бизнес-плана). Каждый из партнеров вкладывает свою долю денежного капитала и, в случае необходимости, экспертные знания.

2. В рамках реализации бизнес-плана генерируются результаты деятельности (прибыль или убыток).

3. Прибыль от реализации бизнес-плана, в соответствующих заранее оговоренных долях, распределяется между Исламским банком и Клиентом.

4. Убыток от реализации бизнес-плана распределяется между Исламским банком и Клиентом пропорционально долям внесенных ими вкладов.

Пример сделки Мушарака

Сумма всех инвестиций: 1 000 000 тенге

Сумма инвестиций Исламского банка (50%): 500 000 тенге

Период участия в проекте: 24 месяца

Убыток проекта за 1-й год: -50 000 тенге

Прибыль проекта за 2-й год: 500 000 тенге

Коэффициент распределения доходов от проекта (%): 75% / 25%

Расчет общего дохода от инвестиций Исламского банка:

((500 000*75%) – (50 000*50%)) = 350 000 тенге.

Расчет общего дохода от инвестиций Клиента:

((500 000*25%) – (50 000*50%)) = 100 000 тенге.

Также, в мировой практике популярной является разновидность Мушарака - уменьшающаяся Мушарака, используемая главным образом в сделках с недвижимостью, а также возможно применение в качестве партнёрской схемы в проектах. Уменьшающаяся Мушарака представляет собой постепенный полный переход долевой собственности на определенный актив (как правило, объект недвижимости или инвестиционный проект) от финансирующей стороны (Исламского банка) к конечному владельцу (Клиенту). До тех пор пока определенная доля актива находится в собственности финансирующей стороны – перспективный владелец актива должен выплачивать арендные платежи или часть прибыли от инвестиционного проекта совладельцу актива - то есть финансирующей стороне за пользование данной частью актива (См. схему 3).

Схема 3 – Бизнес-процесс по уменьшающаяся Мушарака.

6. Мурабаха

Мурабаха используется, в рамках активных операций Исламского банка, для целей экспортно-импортного финансирования и финансирования оборотного капитала.

Основой сделки Мурабаха является продажа с наценкой Исламским банком какого-либо определенного актива Клиенту, ранее приобретенного самим Исламским банком. Доходом Исламского банка от данной операции является наценка, устанавливаемая Исламским банком в рамках сделки с Клиентом. Основной экономический смысл сделки заключается в отсрочке (рассрочке) платежей покупки актива у Исламского банка. (См. схему 4).

Схема 4 – Общая схема Мурабаха.

Бизнес-процесс по сделке Мурабаха представлен на схеме 5.

Схема 5 – Бизнес-процесс по Мурабаха.

1. Клиент определяется с активом и Поставщиком данного актива.

2. Клиент обращается в Исламский банк за финансированием приобретения актива по цене перепродажи. Исламский банк внимательно изучает заявку Клиента для принятия положительного/отрицательного решения о покупке запрашиваемого актива.

3. В случае положительного решения - Исламский банк перечисляет денежные средства Поставщику. Поставщик предоставляет актив в собственность Исламскому банку.

4. Исламский банк на основе сделки Мурабаха продает Клиенту приобретенный актив по новой цене. Клиент осуществляет платежи за приобретенный актив с учетом условий сделки по рассрочке (отсрочке) платы за актив.

Пример сделки Мурабаха

Сумма всех инвестиций: 1 000 000 тенге

Количество активов: 5 единиц

Цена покупки единицы активы: 200 000 тенге

Наценка на единицу актива: 30%

Период рассрочки оплаты актива: ежемесячно, в течение 6 месяцев

Расчет квартального дохода по сделке:

((200 000*30%)*5)/2= 150 000 тенге

Внимание: Банк не увеличивает цену продажи актива Клиенту в зависимости от сроков рассрочки (или отсрочки)!

7. Иджара и Иджара уа Иктина

Иджара используется в рамках активных операций банка для целей лизингового и проектного финансирования. Основой сделки Иджара является предоставление в пользование (аренда, лизинг) какого-либо определенного актива Клиенту. Доходом Исламского банка от данной операции являются арендные платежи в рамках оговоренного срока пользования (аренды, лизинга).

Основные отличия от традиционной модели финансового лизинга:

- отсутствие в договоре Иджара условий продажи актива;

- физические риски актива несет Исламский банк;

- продажа актива после окончания периода аренды в рамках сделки продажи (Иджара уа Иктина);

- возможность безвозмездной передачи актива при минимальном размере остаточной стоимости.

Бизнес-процесс по сделке Иджара представлен на схеме 6.

Схема 6 – Бизнес-процесс по Иджара.

1. Клиент определяется с активом и Поставщиком данного актива.

2. Клиент обращается в Исламский банк за финансированием использования актива Клиентом.

3. Исламский банк приобретает актив у Поставщика.

4. Поставщик осуществляет доставку актива Исламскому банку. Исламский банк на основе сделки Иджара предоставляет Клиенту приобретенный актив в пользование на определенный срок. Клиент осуществляет арендные платежи за используемый актив.

5. По окончании действия договора аренды Клиент возвращает Исламскому банку актив.

Пример расчета дохода от сделки Иджара

Количество активов: 5 единиц

Цена единицы актива: 200 000 тенге

Период аренды: 24 месяца

Наценка на актив: 30%

Период уплаты платежей: 1 месяц

Период износа актива: 36 месяцев

Расчет ежемесячных арендных платежей:

1. ((200 000/36*24 + (200 000 * 30%))/24)*1= 8 056 тенге.

2. (8 056*5) = 40 280 тенге.

В случае если по окончании договора аренды Исламский банк продает актив Клиенту – то данная сделка называется Иджара уа Иктина. Бизнес-процесс по сделке Иджара уа Иктина аналогичен бизнес-процессу по сделке иджара – единственная разница в том, что по окончании действия договора аренды Клиент покупает у Исламского банка актив, и происходит переход права собственности.

8. Салям и параллельный Салям

Салям используется в рамках активных операций банка для целей экспортно- мпортного финансирования и финансирования оборотного капитала.

Основой сделки Салям является продажа отсроченной поставки по текущей цене какого-либо определенного актива Исламскому банку. В данной сделке Исламский банк получает доход путем заключения параллельного договора Салям с другой стороной – покупателем актива, то есть перепродает актив по цене с торговой надбавкой. Такая операция в мировой практике получила название «параллельный

Салям».

Экономический смысл сделки заключается в предварительной оплате Клиенту (фактически финансирование) по цене ниже рыночной будущей поставки актива.

Бизнес-процесс по сделке параллельный Салям представлен на схеме 7.

Схема 7 – Бизнес-процесс по Салям.

1. Клиент (Продавец Саляма) заключает с Исламским банком сделку Салям на определенный актив, по текущей цене с датой будущей поставки актива. Параллельно данному договору Салям, Исламский банк заключает с другим Клиентом (Покупателем аляма) параллельный договор Салям по цене с торговой наценкой с датой будущей поставки актива.

2. В определенную дату Клиент поставляет Исламскому банку актив по сделке Салям. Исламский банк, в соответствии с договором параллельного Салям, осуществляет доставку данного актива Покупателю Саляма.

Таким образом, доход Исламского банка складывается за счёт торговой наценки

при перепродаже актива в результате параллельного Саляма.

Пример расчета дохода от сделки Салям

Сумма всех инвестиций: 100 000 тенге

Количество активов: 5 единиц

Цена покупки единицы актива: 20 000 тенге

Дата поставки (период): через 3 месяца

Планируемая наценка на актив при параллельном Саляме: +20%

Расчет планируемого дохода по сделке:

((20 000 * 20%)*5) = 20 000 тенге.

9. Истисна и параллельная Истисна

Схема 8 – Общая схема Истисна.

1. Истисна представляет собой договор купли-продажи, предмет которого не существует в момент заключения соглашения.

2. Производитель товара изготовляет товар специально по требованию заказчика - Исламского банка (например, строительство дома по заказу).

3. Необходимое условие действительности договора Истисна - заранее оговоренные цена производимого товара и его основные характеристики.

4. Отличие Истисна от Салям – плата за товар предоставляется не в виде единовременной выплаты до получения покупателем товара, а поэтапно – по мере выполнения работы производителем товара.

По аналогии с параллельным Салямом, Исламский банк может сконструировать параллельную Истисну.

Бизнес-процесс по сделке параллельная Истисна представлен на схеме 9.

Схема 9 – Бизнес-процесс по параллельная Истисна.

1. Исламский банк заключает 1-ый контракт Истисна с производителем продукции на стоимость 100 000 тенге. Параллельно этому контракту, Исламский банк заключает 2-ой контракт Истисна на стоимость 120 000 тенге с Клиентом. При этом обязательным условием является то, чтобы характеристики заказываемой к изготовлению продукции были одинаковыми.

2. Согласно 2-му контракту Истисна, Клиент переводит денежные средства Исламскому банку поэтапно для изготовления заказываемой продукции. Исламский банк, в свою очередь, осуществляет поэтапное финансирование Производителя по условиям 1-ого договора Истисна.

3. По завершению производства/строительства, Производитель доставляет готовую продукцию Исламскому банку, и происходит переход права собственности. Исламский банк, в свою очередь, поставляет готовую продукцию Клиенту с переходом права собственности.

Так же как и при параллельном Саляме, доход Исламского банка складывается из торговой наценки – разницы стоимости котнтрактов Истисна. При этом контракты независимы друг от друга, и ответственность за все риски, связанные с ненадлежащим исполнением производителем условий 1-ого контракта Истисна, возлагается на Исламский банк.

10. Депозитные продукты Исламского банка

Основа депозитных продуктов исламского банка:

- возвратность;

- ликвидность;

- срочность;

- защищенность;

- стабильность.

Виды депозитных продуктов:

- Текущие счета (Вадия и Кард Хасан);

- Сберегательные счета (Вадия/ Кард Хасан/ Мудараба);

- Инвестиционные счета (Мудараба).

1. Текущие счета - формируются по принципу «долга по сделке» и используют принцип «Вадия» или гарантированности счета, а также «Кард Хасан» или безвозмездности долга.

Особенностью данных счетов является гарантированность возврата банком полученных от клиента денежных средств в равном объеме. Клиент не разделяет риски с банком и не участвует в доходах банка.

2. Сберегательные депозиты - формируются по принципу«долга по сделке» или «разделения прибыли».

«Долг по сделке» - Вадия (доверительный счет) и Кард Хасан (счет безвозмездного долга). Вознаграждения Клиенту не является условием контракта и определяется самостоятельно Исламским банком. Сроком отзыва денежных средств является дата требования возврата Клиентом.

«Разделение прибыли» – это механизм Мудараба (доверительное партнерство). Бизнес-процесс Мудараба приведён на Схеме 1 в Разделе 4. Особенностями сберегательного депозита по принципу Мудараба являются:

- Гарантированность Банком вклада (преимущество над инвестициями);

- Наличие инвестиционных целей;

- Право Клиента требовать в любое время возврат вложенных денежных средств.

- Распределение прибыли Исламского банка в случае сохранения вклада до периода распределения результата деятельности Исламского банка.

3. Инвестиционные депозиты (ограниченные и неограниченные) являются основными продуктами Исламских банков.

Данные счета формируются по принципу «разделения прибыли (и убытков)» и используют механизм Мудараба (доверительное партнерство).

Особенности:

- Фиксирование сроков вложений Клиентом денежных средств в Исламский банк;

- Отсутствие гарантий по возврату денежных средств, равных объему вложений Клиентом в Исламский банк.

- Распределение результатов деятельности Исламского банка в соответствии с условиями соглашений между Исламским банком и Вкладчиком.

1. Неограниченные инвестиционные депозиты (счета Мудараба) являются самыми популярными среди исламских банков. Данные депозиты формируются на различные сроки и предназначены для финансирования текущих активных операций банка. Прибыль распределяется на основе бухгалтерской отчетности банка за соответствующий период (месяц, квартал, полугодие, год).

2. Ограниченные инвестиционные депозиты (счета Мудараба) предназначены для определенных категорий клиентов (крупных корпораций, правительства и т.п.) и/или инвестиций в определенные (заранее) инвестиционные проекты, а также инвестиции в совместные Исламского банка и Вкладчика проекты на основе индивидуальных договоренностей. Сроки и условия по уровню распределения результатов деятельности Исламского банка по таким депозитам, обычно, носят индивидуальный характер.

Бизнес-процесс по инвестиционным депозитам:

1. Вкладчик и Исламский банк договариваются об условиях вклада – Мудараба.

Вкладчик предоставляет средства Исламскому банку.

2. Исламский банк формирует инвестиционный депозит (открывает счет).

3. Исламский банк инвестирует средства с депозита в активные операции, вязанные с деятельностью какого – либо Клиента и приносящие реальный доход и управляет данными вложениями.

4. Профинансированные Исламским банком операции генерирует результаты деятельности в виде прибыли или убытка.

5. Исламский банк подводит результаты инвестирования.

6. Прибыль от инвестиций распределяются согласно условиям контракта между банком и вкладчиком; убытки относятся на Вкладчика и уменьшают размер депозита.

7. По окончании срока вклада Банк возвращает остаток вклада.

11. Прочие виды исламских банковских услуг

Исламский банк обеспечивает специальные условия и возможности для проведения торговых операций своих клиентов, в основном на краткосрочной основе. Такие специальные услуги оказываются при осуществлении операций купли-продажи, импортно-экспортных операциях, а также складских операций. На языке традиционного банкинга, данный вид операций называется аккредитив. Аккредитивы в исламском банкинге могут применяться в сделках Салям, Мурабаха, Истисна и Мушарака.

Ещё одним видом исламского контракта является Хавала (трансфер/перевод). Хавала означает перевод долга от одного заёмщика (Х - трансферор) к другому (Z -трансфери). После перевода долга первоначальный заемщик Х освобождается полностью от долга, и заимодавец должен требовать займ с трансфери Z. Данный вид контракта является благотворительным, то есть трансфери Z не требует никакого вознаграждения от Х – первоначального заемщика. Однако, трансфери Z может запросить оплату административного характера с Х – первоначального заемщика.

Контракт Кафала (гарантия) представляет собой присоединение третьей стороны в качестве второго заемщика к существующему контракту займа. При этом новый заемщик становится ответственным в равной степени за возврат долга. Данный вид контракта также не содержит Риба (вознаграждение), и носит благотворительный характер. Однако, новый заемщик может запросить оплату за административные расходы с первого заёмщика - при условии, что размер данного платежа устанавливается без привязки на стоимость или срок контракта.

Контракт Рахн (заклад) применяется, когда заимодавец желает избежать риска невозврата долга и требует от заемщика заклад или залог в виде имущества последнего. При этом в случае невозможности возврата долга, данное имущество продается по рыночной стоимости, и вырученные деньги или их часть идут на покрытие долга. Особенностью данного вида закладного контракта является то, что заемщик вправе пользоваться своим заложенным имуществом на протяжении всего срока контракта. То есть, например, если заложен автомобиль – то заёмщик вправе ездить на нём, пока не возникнет необходимости в его продажи в целях возмещения долга. Если же такой необходимости не возникает – то автомобиль остается у своего владельца.

Более того, в мировой практике исламские банки могут оказывать брокерские услуги на фондовом рынке за определенную плату, оказывать консультативные услуги, а также услуги по обмену валют (Сарф) – при соблюдении обязательного условия отсутствия Риба (процент) и Гарар (неопределенность) в данных сделках. Валютные операции не могут быть на условиях форварда, они должны осуществляться на условиях спот.

Источник: http://www.rfca.kz

Anvar Abdullah,

24-05-2012 16:00

(ссылка)

ЭКСПЕРТ О ПЕРСПЕКТИВАХ ИСЛАМСКИХ ФИНАНСОВ В СНГ

Сразу два крупных финансовых форума, посвященных исламскому финансированию, прошли в Казахстане. Большинство участников - сошлись во мнении: республика первой в регионе сделала качественный рывок в сторону развития исламского финансирования. Правительство при этом даже не скрывает - Астана рассчитывает привлечь около 50 миллиардов долларов исламских инвестиций для реализации программы Форсированного индустриально-инновационного развития. Однако внутри самой страны понимания - как именно воспринимать интерес арабских финансистов к местным рынкам, нет никакого. Начальник отдела экономических программ Совета муфтиев России Мадина Калимуллина рассуждает об исламском инвестировании и перспективах стран СНГ в этом направлении.

ИА REGNUM: У вас довольно интересная тема выступления - "Социально-экономические предпосылки развития исламских финансов в странах СНГ". Расскажите чуть подробнее, о чем именно идет речь?

Тема была обозначена именно таким образом, потому что я хотела и осветила результаты социологического исследования, которое было проведено на территории русскоязычного пространства России и стран СНГ с целью выявить, каково понимание исламского финансирования, исламских финансов со стороны населения и какова готовность инвестировать, становиться клиентами исламских банков. Выявленные результаты легли в основу того, что мы называем социально-экономическими предпосылками для развития исламских финансов на территории стран СНГ. Если говорить о том, каковы эти предпосылки, то в целом большинство населения ждет с нетерпением развития этого нового для СНГ вида услуг. Это относится, в первую очередь, к мусульманскому населению, и не только к нему. Люди ждут, когда же, наконец, в России и других странах СНГ откроются исламские финансовые институты, исламские банки, страховые компании, исламские инвестиционные фонды. Они видят себя в качестве будущих клиентов исламских финансовых институтов. В то же время понимание сути операций исламского финансирования на очень низком уровне. Если приблизительно сказать, 3-5% опрошенных людей действительно понимают, в чем заключается смысл, суть операции. К сожалению, на сегодняшний день процент тех людей, которые понимают, которые знают, что такое исламское финансирование, очень низок. Можно сказать, что предпосылки аключаются именно в этом. Задача заключается в том, чтобы дать людям понимание, чтоб дать людям образование в данном направлении.

ИА REGNUM: То есть людей интересует сам формат, они не вдаются в тонкости?

Людей интересует исламский банк. Мусульман интересует то, что связано с исламом и то, что там нет запретных процентов. Но неправильно, исходя из этого предполагать, что в исламском банке будут выдаваться беспроцентные кредиты. И в этом плане предстоит большая работа по разъяснению населению, что такое исламский банк. Исламский банк, в первую очередь, это партнерство. Партнерство с инвесторами, партнерство с вкладчиками, если это инвестиционный вклад.

ИА REGNUM: Насколько сложно продвигать исламские финансовые инструменты? Ведь очень долго во многих странах СНГ можно было говорить об определенной антиисламской истерии.